|

|

|

| 下一篇4 |

|

|

|

||||

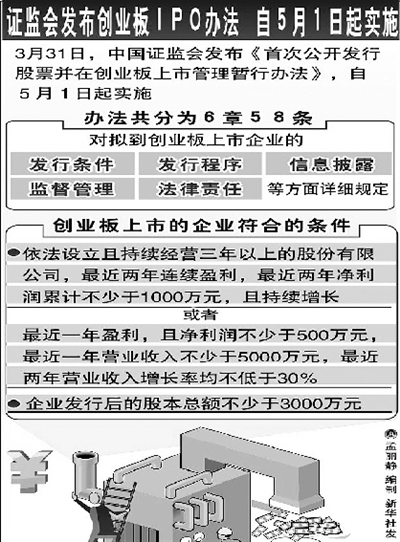

中国证监会3月31日发布了《首次公开发行股票并在创业板上市管理暂行办法》,办法自5月1日起实施。这意味着筹备10余年之久的创业板有望于5月1日起正式开启。 办法共分为6章58条,对拟到创业板上市企业的发行条件、发行程序、信息披露、监督管理和法律责任等方面进行了详细规定。根据规定,到创业板上市的企业应当是依法设立且持续经营3年以上的股份有限公司,最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长;或者最近一年盈利,且净利润不少于500万元,最近1年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%。企业发行后的股本总额不少于3000万元。 ●小知识 什么是创业板 创业板市场,各国的称呼不一。在有些国家叫二板市场,有些叫第二交易系统、创业板市场等。它是指交易所主板市场以外的另一个证券市场,其主要目的是为新兴公司提供筹资途径,助其发展和扩展业务。近年来,以美国纳斯达克、英国AIM、日本佳斯达克、韩国科斯达克、加拿大TSX-V市场等为代表的老牌创业板市场发展势头良好。 【 解读 】 创业板“三问” 一问:缘何推出创业板? 为中小企业和自主创新型企业带来融资新途径 据了解,自20世纪70年代以来,创业板成为世界各国致力于扶持创业企业和支持创新的最好平台,是中小企业发展的主要推动力,目前在全球已有40多家创业板市场。 证监会新闻发言人表示,在当前经济形势下我国推出创业板,旨在通过资本市场的示范效应,发挥拉动民间投资、推动产业结构升级、以创业促就业的重要作用。创业板的推出有利于更好地发挥资本市场在资源配置中的基础性功能,强化资本市场对国民经济发展的支持,推动创新型国家建设。 如何为中小企业特别是民营科技企业拓宽融资渠道,对我国实现保增长的经济目标、促进中国经济又好又快发展极其重要。创业板的适时推出不仅为中小企业和自主创新型企业带来融资新途径,更能起到很好的引导作用。 中国人民大学教授吴晓求认为,我国资本市场多层次化发展进程起步晚,主板市场主要针对大中型企业而设计,上市门槛高,资本市场体系中长期以来缺少专门针对中小企业、创业企业特点而设计的创业板市场。一批优秀的中小企业因此只能将目光转向海外,造成优质上市资源的流失。 证监会数据显示,截至2007年10月,中国内地在美国、英国、中国香港、新加坡等4个创业板市场上市的企业共有195家。从首发融资额来看,分布于180万元至41亿元人民币的区间内。这些企业在关键成长期获得了资本支持,大都发展为盈利状况良好的成熟企业。 二问:创业板服务对象是什么? 创业板将为创新成长型企业提供服务 自主创新与中小企业可谓创业板市场的两个重要标签。证监会发布的《首次公开发行股票并在创业板上市管理暂行办法》明确,“促进自主创新企业及其他成长型创业企业的发展”是创业板设立的主旨。 “作为多层次资本市场的重要组成部分,我国的创业板市场以成长型创业企业为服务对象,重点支持自主创新企业。” 深圳证券交易所副总经理周明说。 证监会有关人士表示,创业板市场将突出以下三个服务重点:一是服务于加快转变经济发展方式,推动产业结构优化升级;二是服务于统筹城乡与区域协调发展,推进经济质量的整体提高;三是服务于加强能源资源节约和生态环境保护,增强持续发展能力。 三问:创业板对主板市场有何影响? 不会改变主板市场的基本走势 伴随着对创业板的期待,市场也有担心,认为创业板可能分流资金,影响主板市场。分析人士认为,创业板的特点决定其融资额不会太大,不会改变主板市场的基本走势。 按照此前证监会有关部门负责人的推算,创业板企业预计平均首发融资额在1亿到2亿元。从资金方面看,创业板的推出对主板不会产生太大的影响。更重要的是,到创业板购买股票的资金不一定是从主板撤出来的资金。 分析人士认为,经济基本面仍然是决定市场中长期走势的最根本因素。随着越来越多成长性好、创新能力强的创业企业在创业板上市,为各类投资者提供了新的投资机会和品种选择,能够更好地满足特定偏好投资群体的投资需求,可以吸引更多的资金不断流入资本市场。 【 各方寄语 】 可以适当降低再融资门槛 业内人士认为,创业板的推出过程中要吸取主板市场发展的经验,进一步完善各项制度安排。 第一,创新发审理念,提高市场对创新型企业的包容度及企业发行定价的市场化程度。人民大学教授吴晓求认为,在发行定价(市盈率)方面,一方面,应充分考虑此类企业的非线性高成长特征,不能完全按传统生产加工型企业的特点和标准进行衡量;另一方面,应尽量减少人为限制,提高发行定价的市场化程度,由市场对企业进行评价。 第二,完善发审制度,加快发行上市的速度,缩短企业发行上市及再融资的周期。金融特许分析师刘伟奇认为,一方面应该完善现有发行审核制度,缩短企业首次公开发上市的周期;另一方面,在再融资方面,可以适当放宽再融资的要求,降低再融资门槛,甚至可以将部分小额再融资审核下放到交易所管理。 第三,借鉴国外成熟经验,创新制度安排。在推进创业板建设的过程中,中国政法大学教授刘纪鹏强调,需要在明确创业板定位基础上,充分借鉴境外创业板市场成熟经验,在企业准入、发行审核、市场监管、交易运行和退市制度等方面合理安排制度创新。 【 风险提醒 】 必要时可对首日上市新股设置最大涨跌幅 从已公布的暂行办法来看,监管层在创业板的发行上市制度设计、市场风险防范等方面做了大量工作,从较高的市场准入门槛到专门的交易制度,从严密的监察系统到严格的市场管理,都致力于在拓宽中小企业融资渠道的同时,尽量控制市场风险。 由于创业板公司具有业绩不稳定、经营风险高、退市风险大等特点,投资者面临较大的市场风险。《暂行办法》要求发行人在招股说明书显要位置提示投资者充分了解创业板市场的投资风险,审慎作出投资决定。 华泰证券研究所研究员周林认为,如何抑制创业板市场的投机行为,将是对管理层的一大考验。“我国股票市场历来有‘炒新’传统,创业板盘子小,股价更易被操纵。管理层应进一步完善相关制度,依法对恶意推升股价的投机行为予以公开谴责和处罚,必要时可对首日上市新股设置最大涨跌幅。” |

| 下一篇4 |