|

||||||

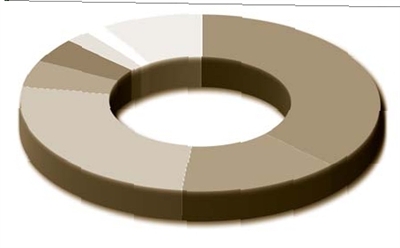

监管终于出手介入银行和第三方支付之间的纷争,第三方支付监管再升级。 昨日,有消息称,银监会和央行已联手下发《中国银监会中国人民银行关于加强商业银行与第三方 支付机构合作业务管理的通知》(下简称“10号文”),试图规范商业银行和第三方支付机构的合作。 记者从靠近监管的相关人士处获得了上述文件。文件显示,此次银监会和央行极为少见地对商业 银行与第三方支付中包括客户认证、短信通知等安全问题进行细致规定。 “这份文件将令中小银行在与支付宝等大型第三方支付企业合作时,谈判更加有理有据。”上 海~位支付机构高管表示。而作为被市场看做受影响最大的支付宝,其相关人士对记者表 示,目前尚未收到上述文件,无法判断对支付宝与银行合作的影响。 填补监管空白 一直高速发展,并主要领衔发起互联网金融旋风的第三方支付企业今年可谓麻烦不断,也上演了一场场与监管和银行的斗法。 不过,这样的纷争或随着银监会和央行下发10号文而结束。记者向广州多家银行求证时获悉,银监会确实已经发文,不过目前尚未发至各家银行。 “这份文件在出台前,监管内部的争议和分歧非常大,所以文件出台后,一直尚未发至各地和各家银行。”一位靠近监管的人士告诉记者,文件涉及监管内部对于互联网金融的态度以及银行和第三方支付合作关系的认清。 记者从上述靠近监管人士处获得10号文原文。从内容看,10号文总共18条,从保护客户资金安全和信息安全出发,非常细致地对第三方支付和银行合作关系中的问题进行了规定,包括客户身份认证、信息安全、交易限额、交易通知、赔付责任、第三方支付机构资质和行为、银行的相关风险管控等。 “这样细致的规定是以往银行和第三方支付合作中没有的。”深圳一家第三方支付企业高管对记者表示。 而汇付天下相关负责人在接受记者采访时也表示,10号文对于商业银行与第三方支付机构的合作来说,第一,进一步理清了各自的责任;第二,对合作中一些具体内容如身份认证、交易限额、 风险监控等进行了细化,使合作双方有了可执行的细则;第三,进一步完善了此前监管中的一些空白点;此外,希望未来能对商业银行和第三方支付机构的风险责任进一步明确和清晰的界定,使行业能在有序监管中更好地 发展。快捷支付合作要求获得银行认证 对于10号文中提到的银行和第三方支付的合作业务,一家支付企业高管在接受 40.30% 记者采访时表示,内容包括了目前第三方支付业务中的所有网上无卡交易,其中,包括近期受到市场关注度较高的快捷支付。 记者留意到,10号文的18条规定中,有多条谈到了有关限额问题,而这被业内看做是对此前国有银行下调快捷支付引发的市场争议表明的监管态度。如其中第2条就要求,银行要对客户的风险承受能力进行评估,以确定客户与第三方支付机构相关的账户关联、业务类型、交易限额等,包括单笔支付限额和日累计支付限额。第6条提到,在客户提出申请且通过身份验证和辨别后,在临时期限内可以适当调整单笔支付限额和日累计支付限额。“这实际上代表着,监管层认可了此前业界备受争议的四大行下调支付限额的行动。”对于该规定,上海一位第三方支付企业高管在接受记者采访时表示,文件出台后,不排除其他银行将以此为依据跟风下调快捷支付限额。另一位业内人士指出,该规定是对原点支付账户如支付宝账户的限制,而余额宝也将受到影响。 除了对上述问题的理清外,10号文还提到了赔付问题,“商业银行在与第三方支付机构签订业务合作协议时,应就商业银行直接进行客户身份认证的批量和扣数或电子支付,与第三方支付机构就赔付问题达成一致。”对此,前述上海支付业内人士接受记者采访时提到,尽管支付机构提出了“你敢付,我敢赔”的策略鼓励用户使用第三方支付方式,但实际上,还是经常遭遇资金出问题后,由于责任难以理清,支付机构没有赔付,而客户最终找到银行。“以后这个问题或许可以有较为清晰的认识,这对于用户来说更加安全。” 第三方支付信息须与银行共享 除了上述几点外,有业内人士指出,10号文对于第三方支付更大的影响则是信息共享的问题。 据悉,在此前记者参加的建行业绩发布会上,建行副行长杨文升曾在回应快捷支付问题时提到,下调的一个原因在于快捷支付是第三方支付企业发起的,银行看不到数据情况,无法把控风险。而针对这个问题,10号文要求,银行将与第三方支付机构的合作业务纳入运营风险监测系统的监控范围,特别是对其中大额、异常的资金收付要逐笔监测。 “这样做的前提是,第三方支付必须向银行提供交易数据。”上述大型支付企业高管对记者表示,在银行传统的风控中,对于“钱从哪来,去哪里”非常清楚,可是快捷支付由于不公布具体交易情况,银行的风控功能几乎失效,对于只知道某个账户使用了一笔资金,但是对于资金的去向无法把控。一位券商银行业研究员认为,客户和交易信息是大数据环境下第三方支付公司的重要资产,如果未来被迫和银行分享,将影响第三方支付公司这些数据的价值。 2013 年三季度第三方支付市场份额 数据来源:易观国 际 制图:何欣 付支迅环 |

| 下一篇4 |