|

|||||||||

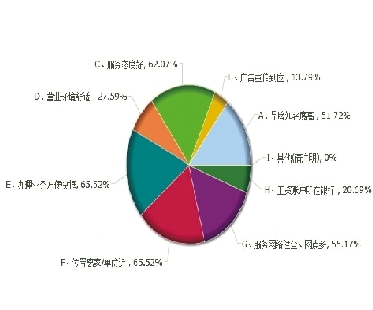

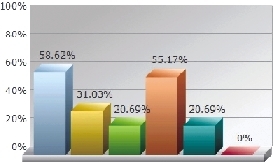

银行理财产品一度被视作百姓理财的“明星产品”。在本次调查问卷中,绝大多数投资者对银行非常信赖,认为银行发行的理财产品比较安全。然而,有些市民遭遇银行理财产品亏损,对理财产品的安全性提出质疑。业内人士提醒,银行工作人员在推销理财产品时,一定要给客户说清产品属性、产品风险和收益等基本情况。同时,投资者一定要明明白白投资,不稀里糊涂购买产品。郑州晚报记者 倪子 多数理财产品告别“高收益” “低门槛的预期收益不够理想,预期收益还不错的又有很高门槛。”昨日,市民高先生接连跑了3家银行,都没能买到心仪的理财产品,不禁感慨道,“银行理财产品的好时光是不是一去不复返了?” 今年2月,银行理财产品已经呈现出量价齐跌的趋势,银行产品理财收益率继续下行。不少业内人士预测,降准以及包括降息在内的货币政策手段在今年大概率将会再次发生,这也将导致银行理财产品收益率的持续下降。如此趋势下,如何挑选高性价比银行理财产品就显得越发重要。 据某金融产品销售平台的统计,今年3月初,银行发行的近1300款银行理财产品中,有160余款的预期收益率在3%以下,400款在3%到4%之间,650款在4%到5%之间。可见目前绝大部分产品的预期收益率仍在4%左右,其中国有大行的收益率普遍偏低,而股份制银行、城商行的理财产品收益率较高。 在银行理财收益下降的同时,“宝宝类”理财也是“跌跌不休”。余额宝7日年化收益率均值仅为2.6%左右,处于历史低位。除了腾讯理财通、百度利滚利等的7日年化收益率还处于3%以上,其他互联网货币基金的7日年化收益率多处于3%以下。 除了银行发行的理财产品,基金(包含银行和基金公司合作发行的“宝宝类”产品)和保险成为市民购买最多的金融产品,分别占调查结果的58.62%和55.17%(图1)。 早在2014年,一大拨银行系“宝宝”便热闹起来。在这场存款争夺战中,银行系类余额宝产品与互联网金融兴起的类余额宝产品十分类似,均对接货币基金,而与以往的银行现金理财工具最大的不同在于,这些银行系“宝宝”在门槛上以及到账时间上进行了改良,实现了更低门槛以及更高流动性的特点。 目前,不少银行推出了“类余额宝”理财产品。比如,工商银行“薪金宝”、中国银行“活期宝”、交通银行“天天理财A基金”、光大银行“活期宝”、民生银行“如意宝”、兴业银行“兴业宝”、平安银行“平安盈”等。 随着货币基金市场的不景气,“宝宝类”产品收益也随之下滑。相关数据显示,2015年四季度第三方支付系宝宝类产品收益最高,平均收益率为3.17%,银行系、代销系、基金系宝宝类产品分列二、三、四位,平均收益率分别为3.09%、3.06%、2.95%。 业内人士分析说,随着投资者不再将其作为主要的理财工具,宝宝类产品规模的增长会受到限制,但影响有限。此外,余额宝等类似的产品还可以和其他产品结合,这样既能分散风险,收益还能折中。未来,银行系宝宝类产品可能更有发展前景,但无论是活期存款还是定期存款,收益不会太高。 明明白白选结构性理财产品 在投资渠道相对匮乏的大背景下,银行理财产品的出现,自然吸引了老百姓的目光,越来越多的人对购买理财产品表现出兴趣。然而,很少有人关注银行理财产品背后的风险。 在本次调查中,市民冯女士就遇上了“烦心事”。2015年7月,她在某行购买了一款结构性理财产品,预期年化收益率为0.5%~7%。她以为,就算拿不到7%的最高收益,能获得5%左右的收益也是很不错的。后来她得知,这款产品的收益只有“两个极端”,要么最高7%的收益,要么最低0.5%,根本没有中间值。 “如果只拿到0.5%的收益,我还不如存成一年定期呢。”冯女士担心产品到期后收益达不到理想值。 最近理财产品市场上,最多见的要数结构性产品了。与普通理财产品相比,收益往往“高得离谱”,有的甚至高达百分之十几的收益。不过投资者可要注意,这些预期收益较高的产品大多都是结构性产品,而结构性产品的基本设置决定了它们的收益率存在不确定性,因此投资者别以为这高收益是一定能到手的。 结构性理财产品的收益一般会在某个区间范围内,有一个最佳预期,一个最差预期。在产品宣传时,通常会将最佳预期作为预期收益率来表达,但投资者心里可要搞清楚,这未必是你最终能够获得的收益。对投资者来说,选结构性理财产品,看的不仅仅是收益率可以达到的最高值,更重要的是有没有达标的可能。如果设置的触发事件与你的判断恰好相反,你看涨它看跌,或是幅度过大有可能达不到,那么这样的预期收益实现起来就很困难了。而一旦无法达到最佳收益,结构性产品的最差收益往往要低于其他类型的理财产品预期收益,有可能你最终是白忙一场。 挑选银行 不妨遵循“就近原则” 相信不少市民都经历过去银行办理业务人满为患的场景。因此,距离和效率成为市民挑选银行的重要因素。在本次问卷调查中,位置离家/单位近、办理业务方便快捷,成为影响市民购买银行理财产品的主要因素,占比65.52%(图2)。 现实生活中,有些人买银行理财产品,根本不挑银行,工资卡是哪个银行的就直接买那个银行的理财产品,殊不知其他银行的理财产品收益要远高于自己所买的产品。有人就要说了,哪个银行理财产品收益高就买哪个银行的不就行了吗?听起来有道理,但可行性很低。银行理财产品收益时高时低,我们不可能每次都要换到另一家收益更高的银行,或者办很多张卡。那么,究竟该如何挑选银行呢? 相关人士建议,首先,根据就近原则,要看一下家或单位附近都有哪些银行。虽然很多产品都可以通过网上购买,但实际办业务、购买理财产品的时候还是要经常往营业网点跑。如果银行距离太远,那么实际业务操作会比较麻烦。其次,比较一下哪个银行发行的理财产品平均收益率较高、产品发行量多。一般来说,城商行及股份制银行的收益率要高于国有大行,而且发行量较多,客户的一款理财产品到期的时候可以及时买入另一款理财产品。再次,适时更换银行。简单来讲,要选择距离较近的城商行或股份制银行,根据情况变动可以更换银行。 ■相关提醒 警惕你的收益被它“吃掉” 购买银行理财产品的人很多,但收益未达到理想值的也很多,要想收益不被“吃”掉,你先得弄明白理财产品的“空白期”。 在本报接到的投诉中,市民尹女士曾买了一款银行理财产品。从2月7日买入到开始计算收益至少有一周的时间。她不免抱怨这当中的“空白期”也太长了。在此提醒投资者,如果购买理财产品恰逢节假日,尤其是长假时,要特别关注什么时候开始计息。在收益率、期限相同时,尽量选择“空白期”更短的产品,以提高实际的年化收益水平。在当前降息通道中,最好选择期限较长的理财产品,这样“空白期”的影响会比较小,同时也能锁定更长时间的收益。 A.基金(含银行和基金公司合作发行的“宝宝类”产品) B.国债/企业债券 C.贵金属 D.保险 E.外汇 F.其他(请注明) 图1 I.其他(请注明) 0% 图2 C.服务态度好62.07% D.营业环境舒适 27.59% E.办理业务方便快捷65.52% F.位置离家/单位近 65.52% G.服务网络健全、网点多 55.17% B.广告宣传到位 13.79% A.品牌知名度高 51.72% H.工资账户所在银行20.69% 除了银行理财产品,还买过哪些产品 购买理财产品的因素 |