|

|

|

| 3上一篇 |

|

|

|

||||||

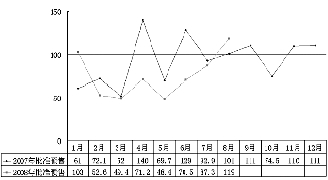

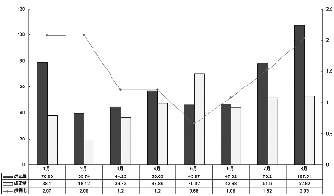

2008年,中国经济跌宕起伏,雪灾、地震、火灾、股市暴跌、楼市萧条、次贷危机、金融危机、有毒奶粉事件相继爆发;然而2008年,中国改革辉煌空前,世界瞩目的奥运会、残奥会在中国召开,使中国走到世界人民的视野中央,其深远的影响力难以估量。 在这样的宏观情况下,中国楼市的格局已经悄然改变,深圳、北京、上海、广州等地的房地产价格回调到理性水平,而70个大中城市房价指数却仍在上涨,二线三线城市的房价仍然坚挺。 现在,站在传统“金九银十”房地产销售旺季的关口,让我们一起来回顾郑州楼市前几个月的发展历程。 萎缩三成 持续走低 2008年1~8月郑州商品房月度成交面积同比下降32.9%,呈现较大的降幅。特别是在6月以后,供应大量增加,但是需求量则没有明显放大。目前已经进入房地产销售 “金九银十” 的传统旺季,随着一批楼盘已经采取了降价释放刚性需求的策略,预计成交量会有一定放大,但是如果宏观面上没有利好刺激,总体难以摆脱成交低迷的境况。 商品房销售均价 增长明显 增幅回落 2007年郑州房价出现了爆发性的增长,2008年在宏观调控大势的影响下,这一趋势得到了缓和。2008年1至8月,郑州市商品房成交均价整体走势较为平稳,尽管市场的供求矛盾不断加剧,但并未出现深圳等一线城市房价大跌的局面,价格仍然相对坚挺。同时,这也反映出了郑州房地产市场处于发展的初级阶段,泡沫并不明显。 在房价整体坚挺的同时,各月的成交均价出现了小幅震荡。1月、2月的平稳在3月商业用房成交比例上升的情况下被打破;4月、5月房价有所下跌,6月再度攀高,而7月、8月各项目促销力度加大,商品房整体成交均价再次回落。 商品房发展格局 市场热点 回归老城 从2003年郑东新区开发以来,在政策的支持下,郑东新区迅速成为郑州市商品房开发的热点区域,但随着可开发土地面积的减少以及城中村改造高潮的到来,自2007年开始,郑东新区占郑州房地产市场投放量的比重有所下降,2008年前8个月,这种趋势更加明显,热点区域重新回归到老城区。 由于城中村改造仍将持续三至五年时间,因此老城区的供应量仍将有较大幅度的增长,中原新城、橄榄城、孔雀城等一系列大盘将共同托举起老城区的房地产市场。 商品住宅供需关系 增量巨大 投资放慢 1至8月,全市商品住宅新增供应量498.45万平方米,同比下降14.8%,但7月开始,商品住宅的供应量明显增长,未来几个月将延续该趋势。前8个月,全市商品住宅成交量360.03万平方米,同比下降36.88%,市场需求低迷的迹象好转并不明显。综合来看,前8月商品住宅供需比为1.38∶1,供过于求的市场状况有明显的放大趋势。 深圳市泰辰置业顾问有限公司 |

| 3上一篇 |