|

||||

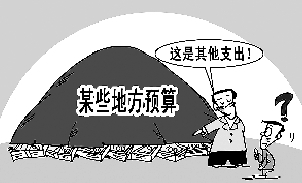

“其他支出”不能是笔糊涂账 □邓海建(江苏) 近日,中央要求建立公开、透明、规范、完整的预算体制,把政府所有的收入和支出都纳入预算,形成强有力的约束机制。记者调查发现,目前在一些地方政府部门的预算报告中,仍然存在“说不清道不明”之处,不仅让人“雾里看花”,更暗藏一些“花钱花招”,譬如某市“其他支出”高达146亿。 (本报今日AA02版) 预算中“其他支出”竟占比四成,可见该地花钱是多么“灵活”。常理而言,该花钱在明处的地方都在预算中按惯例列支了,剩下突发和不可预估的,才能在“其他”项目中另出。既然如此,该地哪来那么多“突发和不可预估”的花钱项目呢?是不是可以这样推断:正因为“其他支出”具有隐身衣效果,才会让各色三公浪费,以及介于“消费”和“浪费”之间的灰色支出等,有了埋单的空间?而现行预算法偏偏又规定,年度中财政资金在科目间“流转”不需人大审批,于是更放任了“乱花钱”的风险。 应该花多少钱,这个问题难以达成共识,关键在于“怎样花钱”的程序未必明朗。这些年,不少地方在民意倒逼中,羞答答掀起了预算公开的盖头,但也正因为这种“公开”缺乏顶层设计,就像官员财产公示一样,长期处于“试水”和“摸石头”的阶段。没有强制性的结果,就是各家掌控各家的“火候”——最终呈现出来的特点,就是“外行看不懂、内行看不到”。就此而言,“其他支出”还算较为文明的“猫腻”,顶多就是给人大的审计监督设置了技术性障碍;更重要的是,财政超收部分基本是“自说自话”,以此为基础的预算审查、预算约束更是形同虚设。 项目支出的问题、预算外资金的问题,是预算中的核心“顽疾”。好在目前,财政部正在为全国人大常委会第三次审议预算法修正案草案作准备。同时,根据预算法修改工作进度和立法计划安排,财政部也已启动了预算法实施条例修订草案的起草工作,并已经完成了初稿。但愿预算公开的内容和程序,包括“其他支出”等项目设置的规范,能从新法中获得制度性矫正。 |

| 3上一篇 下一篇4 |